DeepDives 是每两周发布一次的系列文章,探讨与经济相关的关键问题。该系列文章旨在为 Hub 读者提供原创的经济趋势和思想分析,这些趋势和思想正在塑造加拿大生产力、繁荣和经济福祉的这一关键时刻。该系列文章收录了顶尖学者、领域专家和政策从业者的文章。DeepDives 系列文章的问世得益于公民参与中心的持续支持。

采矿业是加拿大经济中越来越少见的成功案例。尽管大多数公众评论都关注唐纳德·特朗普带来的经济威胁、加拿大长期经济增长缓慢以及出口停滞不前,但采矿业的蓬勃发展提醒人们,加拿大仍然可以成为投资的灯塔,在全球市场上成功竞争,并在经济和地缘政治竞争时代成为战略性产业。

这篇 DeepDive 文章概述了加拿大采矿业的最新发展。它记录了采矿业不断扩大的产出、收入和就业机会,这得益于近期投资激增以及对大多数金属和矿物的出口需求。

过去二十年,采矿业的复苏是一个显著的转折。加拿大采矿业在 20 世纪 90 年代稳步萎缩,产量下降,世界市场需求和价格低迷,而投资大幅下降,导致采矿业的资本存量大幅下降。随着产出和投资的下降,20 世纪 90 年代采矿业就业率的下降也就不足为奇了。许多分析师认为,所有这些负面趋势都预示着采矿业将失去其在加拿大增长行业中的地位。

相反,20 世纪 90 年代采矿业的低迷之后,出现了 20 年的惊人增长。全球市场价格创下历史新高,将出口、投资和就业推至历史最高水平。金属和采矿业现在是加拿大仅次于能源的第二大出口产品:2024 年底,黄金本身的价值就超过了所有汽车和卡车出口的价值。黄金只是快速增长的一个例子,几乎所有采矿业的命运都已复苏,包括钾肥、铜、镍、铁矿石,甚至煤炭。

采矿业的复苏是加拿大众多陷入困境的行业中的一个典型例子,即使在最艰难的几十年里,市场环境仍然良好。本文旨在总结采矿业的经验,并为经济的其他领域提供借鉴。

创纪录的矿业价格推动产量上升

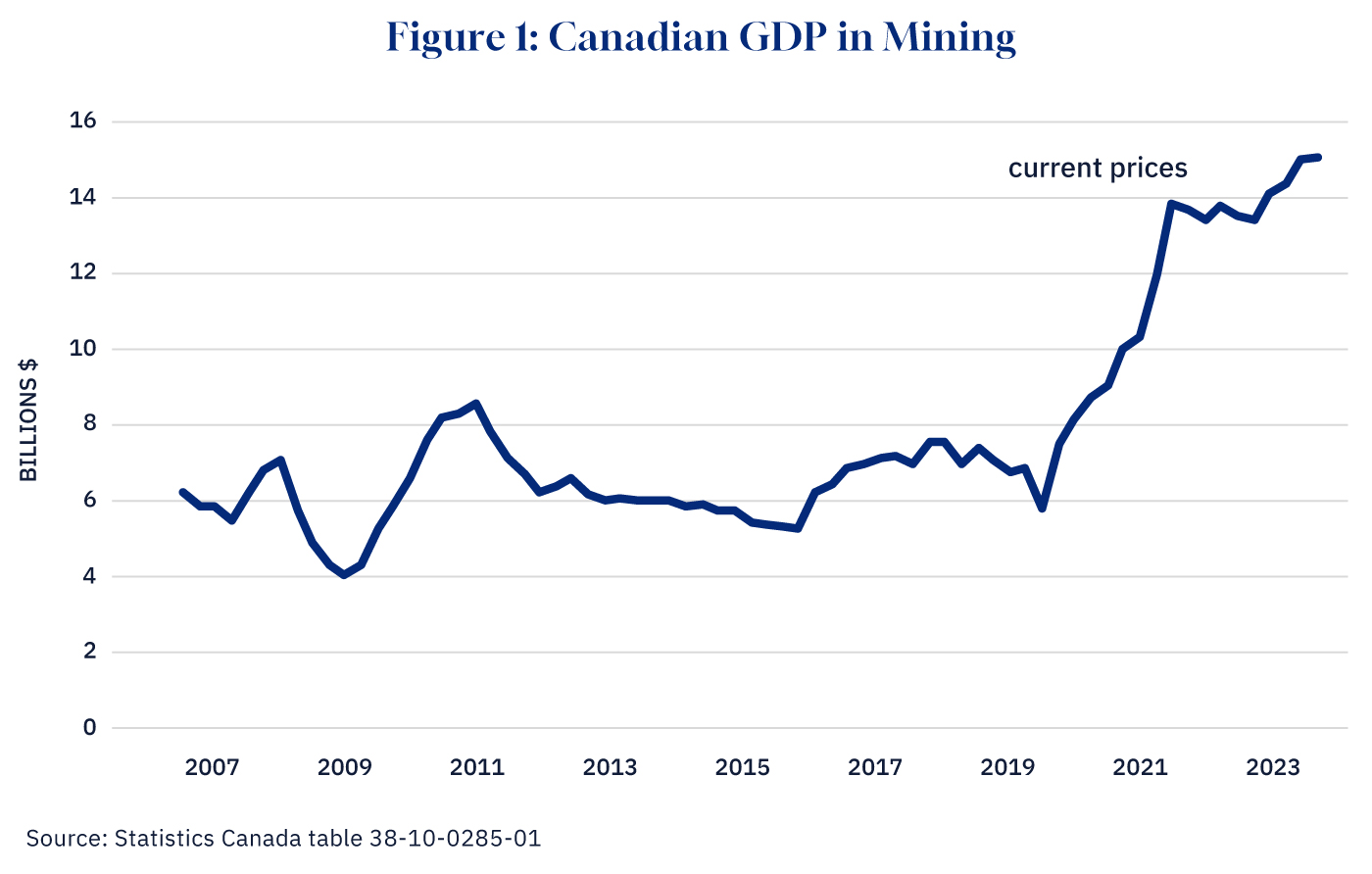

近年来,采矿业创造的名义GDP呈爆炸式增长(图1)。2024 年第三季度,采矿业的收入几乎比疫情前的最高水平翻了一番,达到 150 亿美元。这一激增反映了世界市场上矿产品价格的持续上涨以及矿产品产量的稳步增长。因此,采矿业在加拿大整体 GDP 中的份额已从世纪之交的 0.9% 上升到 2024 年的 2.0%,这是一个相当大的增长,因为每 0.1 个百分点的 GDP 就代表着 31 亿美元。

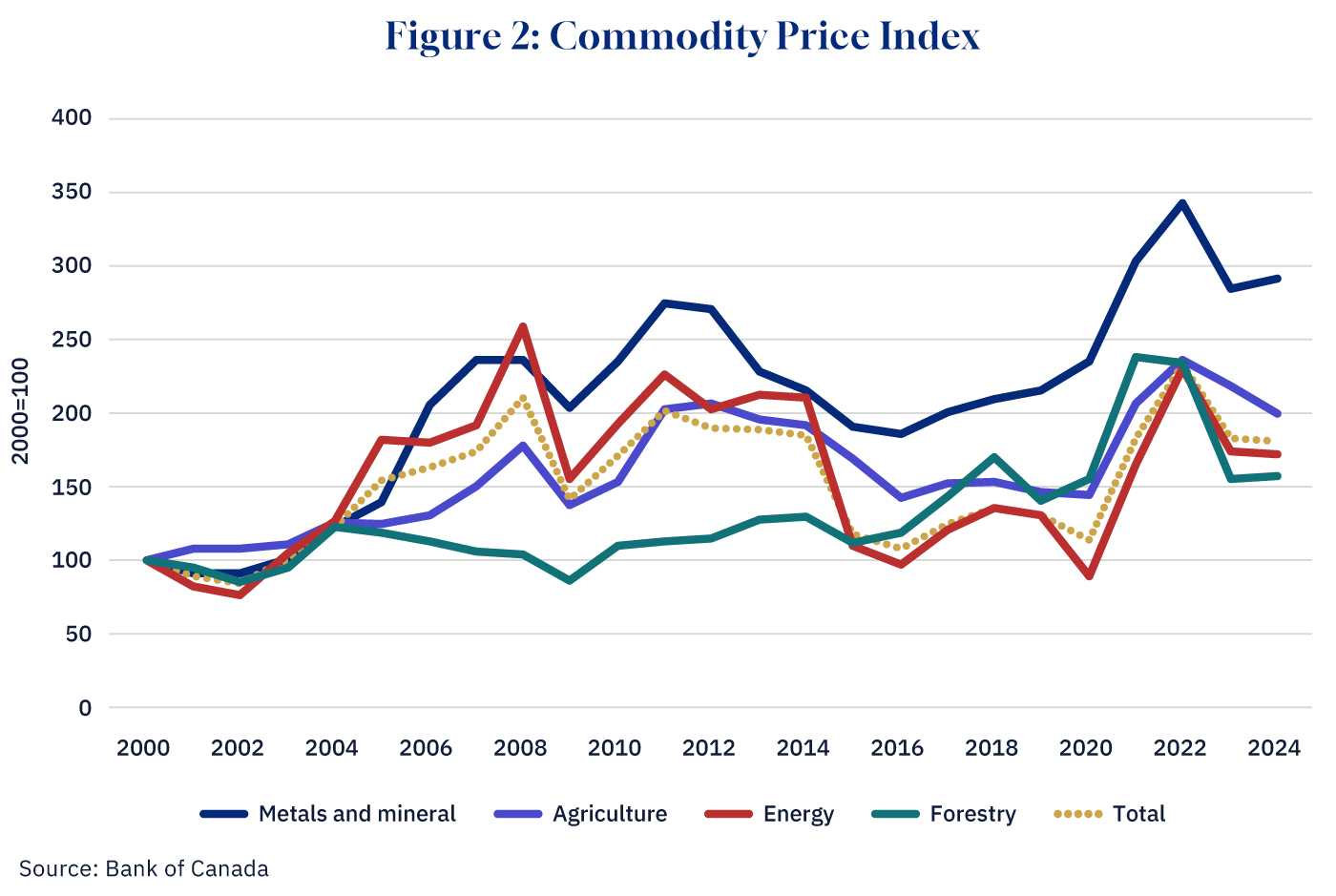

自 2000 年以来,矿产价格上涨速度快于任何其他商品,推动了产出、投资和就业的蓬勃发展(图 2)。能源价格最受公众关注,因为汽油和家庭取暖的成本对家庭预算影响巨大。然而,自 2000 年以来,金属和矿产价格上涨了 191%,而能源价格上涨了 72%(也轻松超过林业和农产品价格的涨幅)。虽然能源价格对家庭来说可能更重要,但金属价格是全球经济的重要晴雨表:例如,铜价是工业和住房需求健康状况的重要诊断工具,市场参与者将其价格称为“铜医生”。

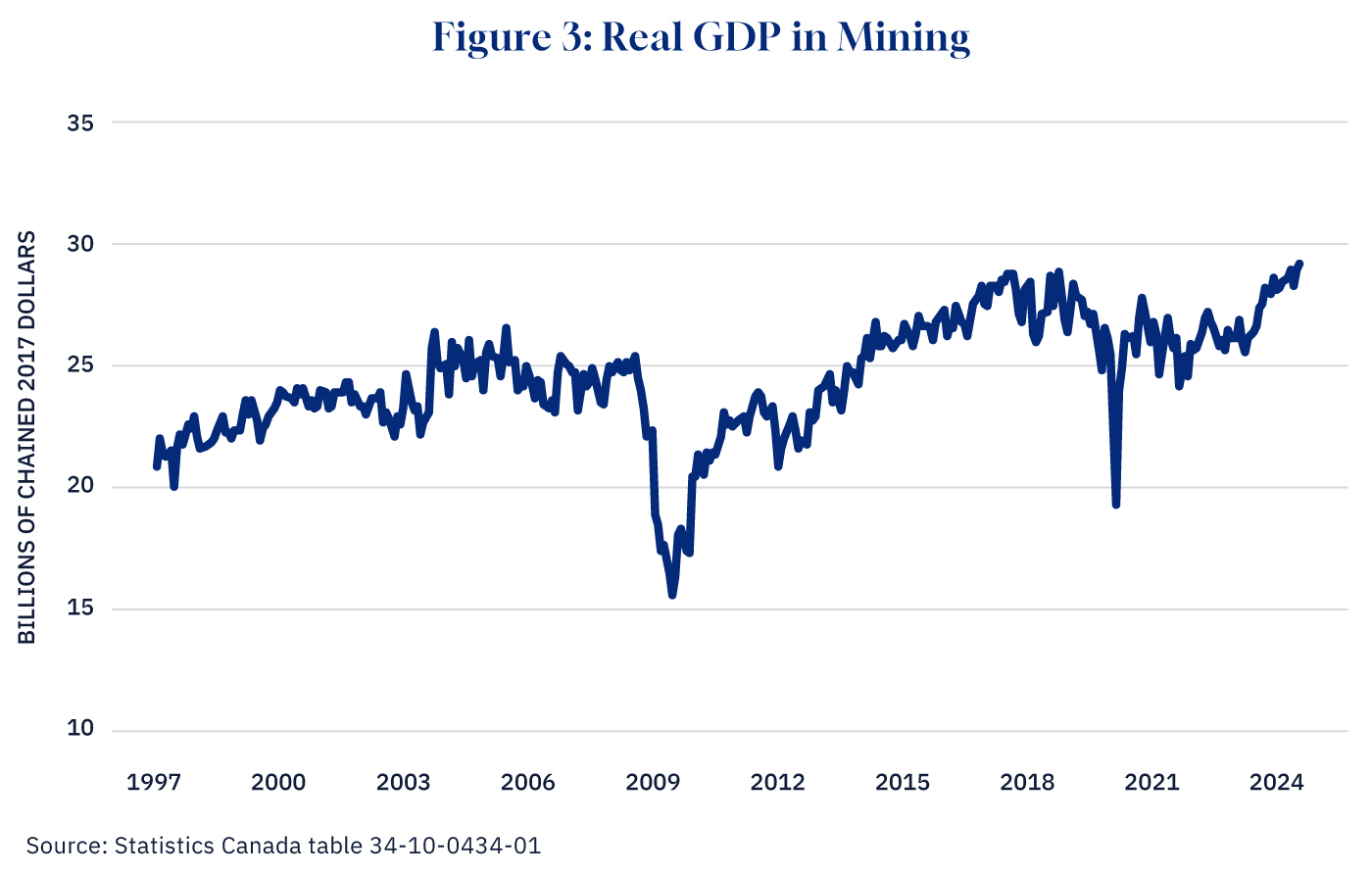

过去二十年,得益于两个快速增长期,矿业产量增长了三分之一(图 3)。2003 年至 2008 年间,在大宗商品需求所谓的“超级周期”繁荣时期,产量增长了 15%。在经历了全球金融危机导致的衰退之后,产量恢复增长(新冠疫情期间除外),并在 2024 年创下历史新高,自 2009 年以来总增长率达到 88%。这一增长率使采矿业成为加拿大行业增长的先锋,而同期平均增长率仅为 39%。

除沿海省份和阿尔伯塔省外,大多数省份都参与了近期矿业生产的复苏。魁北克和纽芬兰的增长最快,2009年后采矿产值增长了四倍。魁北克的扩张十分广泛,铁矿石收入显著增加(45 亿美元,占该省采矿业 GDP 总额的近一半),最近的金矿、铜矿和镍矿收入也大幅增加。纽芬兰的增长主要来自铁矿石,该省采矿业收入占比超过 80%(沃伊西湾镍矿的产量远超其峰值)。

自 2009 年以来,不列颠哥伦比亚省、安大略省和萨斯喀彻温省的矿业 GDP均增长了一倍以上。萨斯喀彻温省的增长大部分反映了钾肥开采的激增。安大略省受益于对黄金需求的上升和铜镍矿的稳步增长。除了自己的铜镍矿外,近年来,不列颠哥伦比亚省的矿业产出也显著多样化,在该省西北角的所谓“金三角”发现了新的金矿,煤炭需求也显著反弹,煤炭突然成为该省最有价值的矿产,2021 年的产量价值 44 亿美元。

采矿业的复苏证实了一些省级政府的信心,即该行业仍可能成为潜在增长源,尤其是魁北克的北方计划和安大略省对开发环太平洋火山带项目的支持。最近,联邦政府的 2024 年预算承诺通过减少监管障碍来鼓励采矿业投资,以认识到加快战略矿藏开发的必要性;正如预算遗憾地指出的那样,“开一个新矿不应该花上十多年的时间。” 政府对扩大采矿业务的兴趣部分是他们努力改善偏远土著社区的生活,在那里,采矿往往是唯一现实的经济发展来源。省级政府率先将采矿业确定为增长行业并不奇怪,因为采矿业在几乎所有省份都占有重要地位(不像汽车、石油和天然气、谷物、飞机和水电等其他几个备受瞩目的行业,它们只集中在少数几个省份)。

采矿业投资全面增强

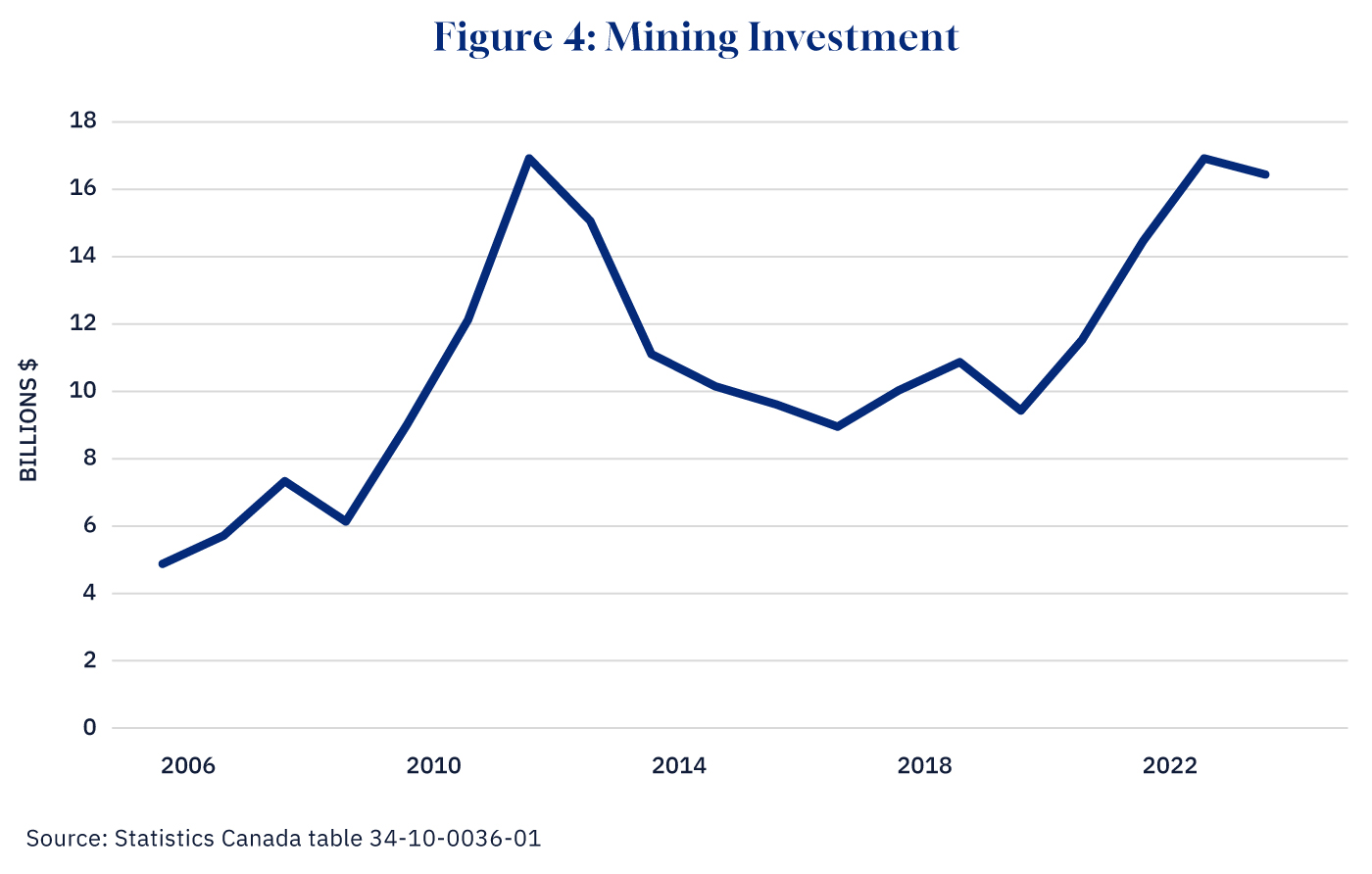

自 2006 年以来,矿业投资增长了两倍,几乎所有行业都参与了这一繁荣。与产出一样,投资也经历了两个不同的时期(图 4)。由于对黄金和铁矿石等金属矿石的投资,资本支出在 2012 年首次达到峰值。随着几个主要项目的完成,以及投资者的兴趣从金属矿石转向非金属矿物,支出随后降至更可持续的水平。投资在 2021 年再次起飞,2023 年的支出达到 169 亿美元,超过了之前的纪录。对广泛采矿业的投资强劲表明,企业预计需求在可预见的未来将继续呈上升趋势。

近年来,许多矿业行业的投资都出现了大幅增长,但黄金和钾肥的投资却表现突出。过去三年,黄金投资总额达到190 亿美元,因为高昂的价格激励生产商寻找新的矿藏。就在 2007 年,黄金吸引的投资还不到 10 亿美元。过去三年,黄金占加拿大金属矿石投资的最大份额(58.3%),考虑到铁矿石、镍和铜的大量投资,这是一个了不起的成就。钾肥投资也在同一时期激增,支出达到 105 亿美元,尽管这种强劲势头并不像黄金那样史无前例(2013 年至 2015 年,类似的繁荣引发了 117 亿美元的钾肥投资)。钾肥在非金属矿产中的主导地位甚至超过了金在金属矿石中的主导地位:2022 年至 2024 年间,钾肥的资本支出为 105 亿美元,占加拿大非金属矿产所有投资的 80.2%。

虽然黄金和钾肥引领了这一潮流,但近年来几乎所有其他采矿业的资本支出都十分活跃。过去三年,镍和铜矿开采每年都吸引了近 20 亿美元的创纪录投资。铁矿石价格创下 2011 年以来最好的三年。煤炭开采投资较十年前的低点增长了两倍,这与煤炭行业在世界试图摆脱对化石燃料的依赖时被视为垂死行业的名声不符。虽然加拿大国内煤炭消费量下降,但海外需求却加速增长(主要来自亚洲国家),目前占加拿大煤炭销量的近四分之三。钻石是资本支出正在减少的一个领域,因为 21 世纪初建造的矿山正在耗尽其储量,而新的矿源尚未被发现。

矿业现在是加拿大第二大出口产品

2003 年后,矿业出口增长了两倍多,成为继能源之后加拿大第二大出口产品(图 5)。这一激增反映了全球对几乎所有金属和非金属矿产的需求不断增长。在此之前,出口经历了十年的低迷,20 世纪 90 年代年均增长率仅为 4%,导致矿业成为仅次于汽车、林业、能源和消费品的第二低出口收入来源,仅次于农产品。在 2003 年至 2008 年的大宗商品繁荣时期,出口每年猛增 20%。在 2008 年全球金融危机后近十年的零增长之后,矿业出口又经历了一次增长高峰,2016 年至 2023 年期间年均增长率为 10%。由于出口远超进口,金属和矿产在 2023 年创造了 393 亿美元的贸易顺差,是除能源产品外所有行业中最高的。

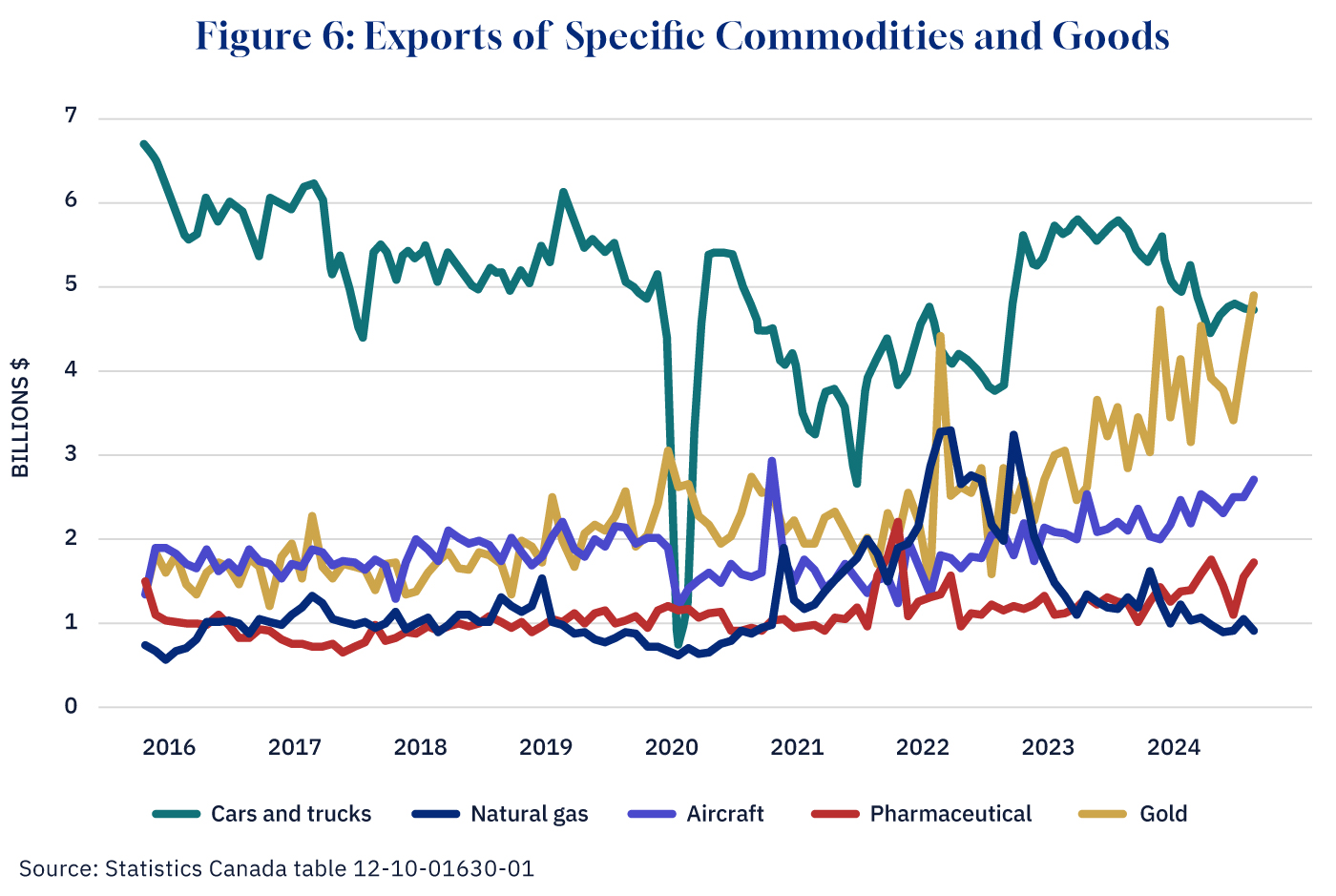

黄金出口引领了最近一轮矿业出口热潮,自 2016 年以来增长了两倍多,到 2024 年 11 月达到创纪录的 49 亿美元(图 6)。悄无声息间,黄金已成为加拿大第二大出口产品,超过汽车和卡车(47 亿美元)、工业机械(42 亿美元)、飞机(27 亿美元)、药品(17 亿美元)、木材(13 亿美元)和天然气(9 亿美元),仅次于原油(114 亿美元)。

矿业出口的强劲势头远不止黄金。过去十年,铁矿石和钾肥的出口量翻了一番,而铝和铜的出口量同期增长了近 50%。由于西北地区的几座矿山即将枯竭,钻石是唯一一种出口量下降的主要矿产。

与加拿大另外两大出口产品能源和汽车相比,矿业产品在美国以外的出口市场更加多样化。2023 年,44.1% 的金属和矿产品出口到海外。相比之下,加拿大汽车产品(93.4% 销往美国)和能源(80.7%)几乎完全依赖美国市场,这还是相当有利的。在特朗普政府威胁对加拿大出口产品征收全面关税之际,这一点至关重要。

加拿大还出口其在采矿工程和金融方面的技术专长。据说,世界各地的许多主要采矿场都采用了加拿大在该行业的专业知识。多伦多证券交易所是世界上最大的采矿项目融资来源,反映了数十年来评估和融资采矿项目的经验。这些专业知识帮助采矿业从海外工作中获得大量收入,此外还有从矿产品运输中获得的出口收入。

矿业就业

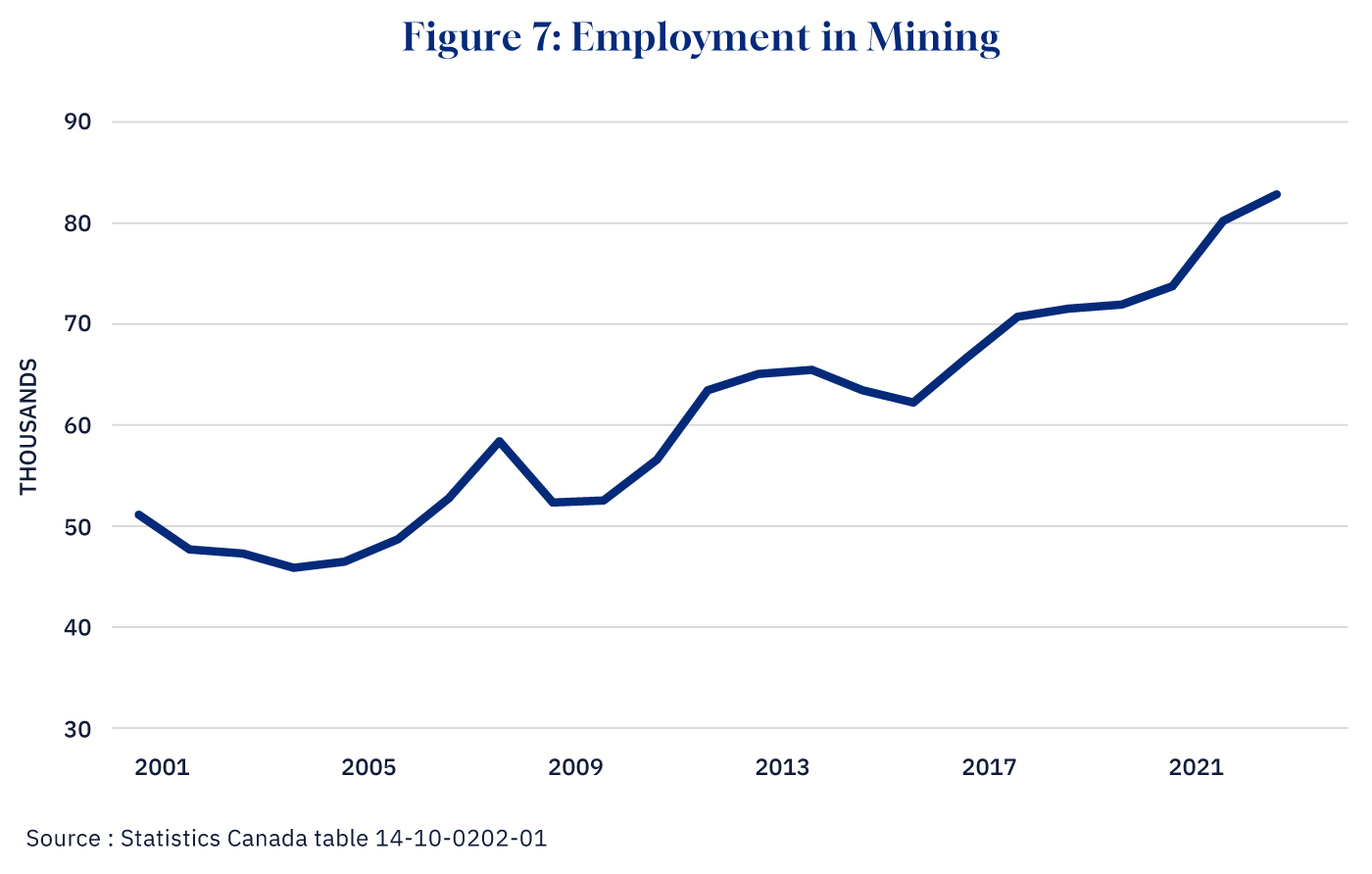

2023 年,采矿业直接雇用了 82,805 名加拿大人,几乎是 2004 年 45,986 名加拿大人最低人数的两倍(图 7)。增长集中在出口快速增长的两个时期。在2003 年至 2008 年的“超级周期”期间,就业率平均每年增长 4.7%。在席卷全球大部分地区的大金融危机引发的萧条之后,就业增长放缓至年均不到 1%,直到 2016 年。此后,就业增长恢复到与 2008 年前完全相同的年均 4.7%。这一采矿业对就业影响的估计并未考虑冶炼和精炼下游就业的附带效应、对来自其他行业(包括工程和金融等服务)的投入的间接影响以及采矿业高收入对消费支出的间接影响。

采矿业直接占加拿大就业的 0.4%,低于其占 GDP 的 2.0%。这在一定程度上反映了采矿业的资本密集型性质,需要的劳动力较少。然而,这也反映了采矿业的工资和薪水是加拿大所有行业中最高的。2023 年,采矿业的平均周薪为2,091 加元,仅次于石油和天然气开采以及公用事业,位居第三。

关键要点

加拿大采矿业的复苏凸显了其作为经济增长驱动力的关键作用,自 21 世纪初以来,采矿业在 GDP 中的份额翻了一番,成为仅次于能源的第二大出口行业。在全球价格创历史新高、投资增加和产量扩大的推动下,该行业在黄金、钾肥、铜和镍等各种金属和矿物方面都经历了强劲增长。魁北克和纽芬兰等省份取得了显著增长,而对战略矿产的投资正得到强有力的政策支持,以促进经济发展,特别是在偏远和土著社区。自 2004 年以来,采矿业的就业率几乎翻了一番,采矿业出口也多元化到美国以外,该行业体现了加拿大在全球竞争和在采矿金融和工程专业知识等领域的领先地位,同时表现出对与美国紧张关系的一定程度的免疫力。采矿业的成功证明了资源行业克服过去和现在的挑战并为加拿大的经济复原力和国际地位做出重大贡献的潜力。

然而,尽管加拿大拥有巨大的地质潜力,但必须有合适的政策环境才能最大限度地发挥采矿业的经济效益。加拿大的采矿业投资面临着土地纠纷、繁琐的法规和基础设施不发达等不确定性,这些因素已导致安大略省火环等有前景的矿藏的开采被推迟。随着与美国的经济挑战不断增加,采矿业提供了多种出口机会来提振加拿大经济。现在是制定正确政策的时候了。

(谷歌翻译:DeepDive: How mining became Canada’s surprising new engine of economic growth)