加拿大跨山输油管道扩建项目(TMX) 于2024年5月投入运营,该项目于2019年开工建设。这条管道将内陆省份阿尔伯塔省的石油与不列颠哥伦比亚省的港口连接起来,提升了加拿大西部石油海运出口能力,使其能够进入印太地区的新市场。这标志着 加拿大石油出口向美国以外的市场多元化迈出了重要一步。

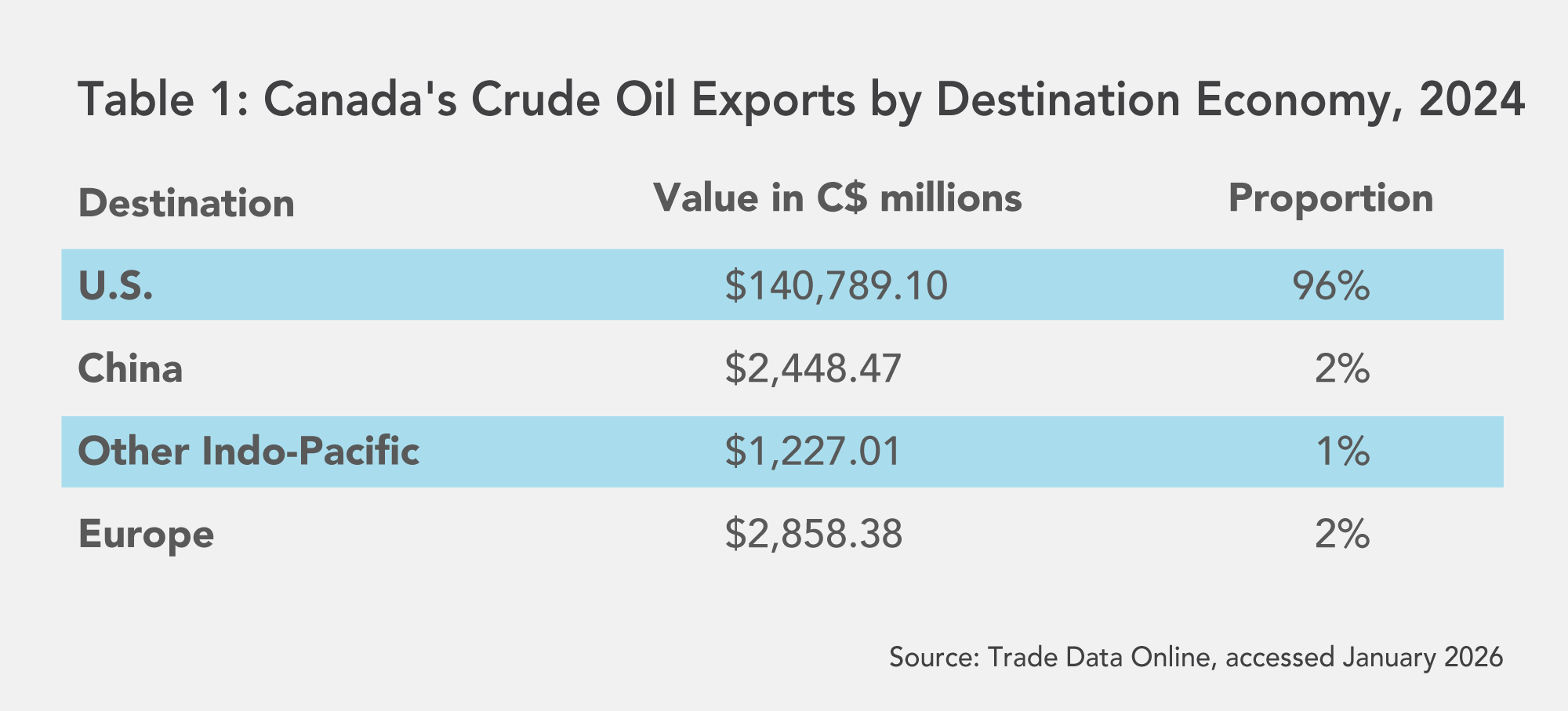

2025年上半年,关税威胁、前所未有的经济不确定性和旷日持久的冲突,导致油价波动幅度远超许多人的预期。加拿大是世界第四大原油生产国,日产能达576万桶,但2024年其93%的出口原油都流向了美国(表1)。加拿大的石油储量主要集中 在内陆的阿尔伯塔省和萨斯喀彻温省,这两个省份的近海出口潜力有限。尽管 全球76%的石油通过海运运输,但2024年加拿大仅有 8%的石油通过海运运输,超过90%的石油则通过与美国相连的管道运输。

在加拿大亟需实现经济多元化的背景下,关于中国在加拿大未来石油出口中所扮演角色的讨论日趋激烈。中国是全球最大的 原油净进口国,但其石油进口总量中仅有约1%来自加拿大。自跨大西洋航运中心(TMX)投入运营以来,中国已成为加拿大石油在亚洲的主要出口目的地,这主要得益于强劲的需求以及价格机制的平衡:加拿大生产商能够获得高于美国售价的价格,而中国炼油商则能以具有竞争力的价格获得非制裁原油。然而,中加贸易关系依然复杂。全球油价波动、地缘政治和安全因素,以及加拿大自身的基础设施挑战,都可能抑制未来的石油销售。从长远来看,加拿大石油行业的韧性和可持续性将取决于加拿大能否持续努力进一步拓展出口市场(其中许多市场位于亚洲),同时加大对国内炼油、运输和服务能力的投资。

TMX克服挑战后取得了成果

跨 山输油管道扩建项目 最初于2013年宣布,旨在建设一条与现有跨山输油管道平行的第二条管道,以提高输油能力。该扩建项目面临诸多监管障碍和公众反对,促使加拿大政府 于2018年以55亿加元(经通货膨胀调整后)的价格从美国能源基础设施公司金德摩根手中收购了跨山输油管道(TMX),以确保该项目符合国家经济利益并最终完成。该项目最终于2019年开工建设,但由于新冠疫情造成的进一步延误,最终于2024年5月竣工。该项目标志着加拿大为实现石油出口多元化,转向亚洲市场并降低对美国的依赖而做出的不懈努力。尽管加拿大目前与美国的贸易关系复杂,但自疫情爆发以来,美国的石油需求已趋于平稳,而亚洲,尤其是中国的需求仍在持续增长。

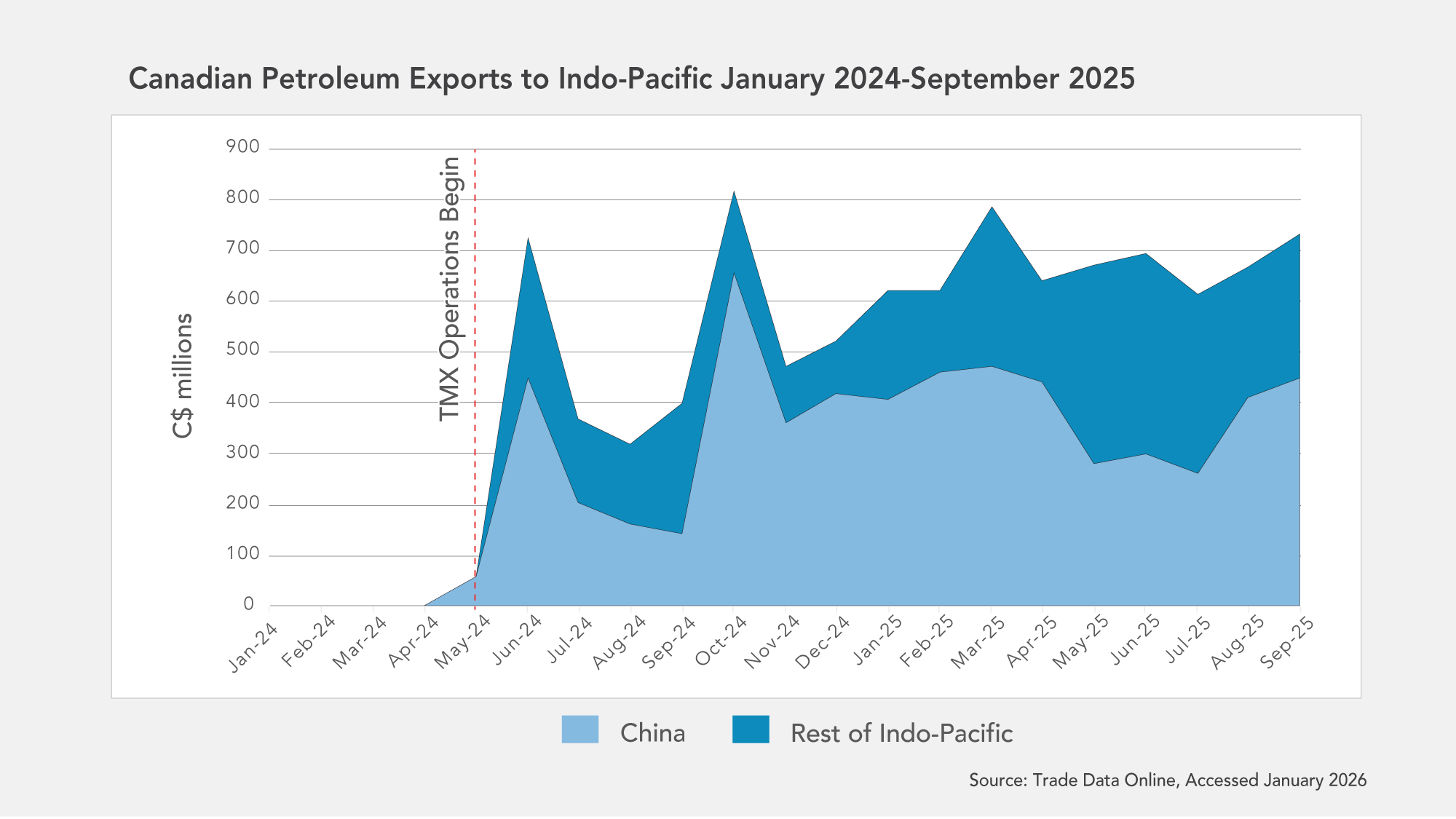

TMX已将管道输送能力从 每日30万桶提升至89万桶,并改善了温哥华港的海运通道。在投入运营的第一个月,合并后的管道输送能力就达到了 每日70.4万桶,占其输送能力的81%。2024年5月至2025年9月期间,加拿大对印太地区的原油出口额从几乎为零跃升至平均每月5.71亿加元(图1)。中国迅速成为加拿大原油仅次于美国的第二大出口目的地,2024年5月至2025年9月期间出口额达59亿加元,占印太地区出口总额的61%,占全球出口总额的3%。该地区的其他新客户包括新加坡(16亿加元)、香港(15亿加元)、韩国(4.11亿加元)和印度(1.58亿加元)。

TMX为中国创造了新的出口机遇

对中国而言,新建的TMX输油管道为从加拿大采购稳定且价格合理的原油开辟了一条畅通无阻的途径。 由于电动汽车,特别是卡车运输领域的快速普及,导致运输燃料需求下降, 中国的原油进口量有所减少。然而,石油对于石化产品生产和区域燃料炼制仍然至关重要。塑料和合成纤维也是全球石油需求的主要驱动力。2025年3月,北京方面 规定了新增 燃料炼制产能上限 ,旨在将原油炼制能力重新分配,用于生产更高价值的石化产品,例如塑料、合成纤维和其他化学副产品,以应对此类产品需求的增长预期。民营炼油企业积极响应政府的政策变化,山东裕龙石化股份有限公司 宣布计划投资164亿美元扩大其石化产品生产。然而, 2025年中期成品油项目利润率创历史新高,促使炼油企业不顾产能上限,充分利用现有出口产能,优先生产燃料产品。这凸显了中国对石油的持续需求。

自2022年俄罗斯入侵乌克兰以来,中国从俄罗斯进口的石油数量增长了26%,到2024年达到1.08亿吨,使中国成为俄罗斯最大的石油买家,占 俄罗斯原油出口总量的47%。由于制裁,中国目前能以低于布伦特原油ICE基准价格15美元/桶的平均折扣购买俄罗斯原油。然而, 二级制裁和 折扣收窄可能会消除这一优势。2024年,中国19%的石油进口来自俄罗斯,33%来自中东,这使其容易受到地缘政治不稳定的影响。为了应对这种脆弱性,中国已努力实现原油来源多元化,并坚持从单一国家进口原油不超过其进口总量20%的政策。目前加拿大仅占中国原油进口量的1%多一点,因此仍有很大的增长空间来满足中国的能源安全需求。事实上,自 2024 年 5 月以来,中国迅速增加了从加拿大进口的石油,原因是加拿大的 原油价格低廉且不受制裁。

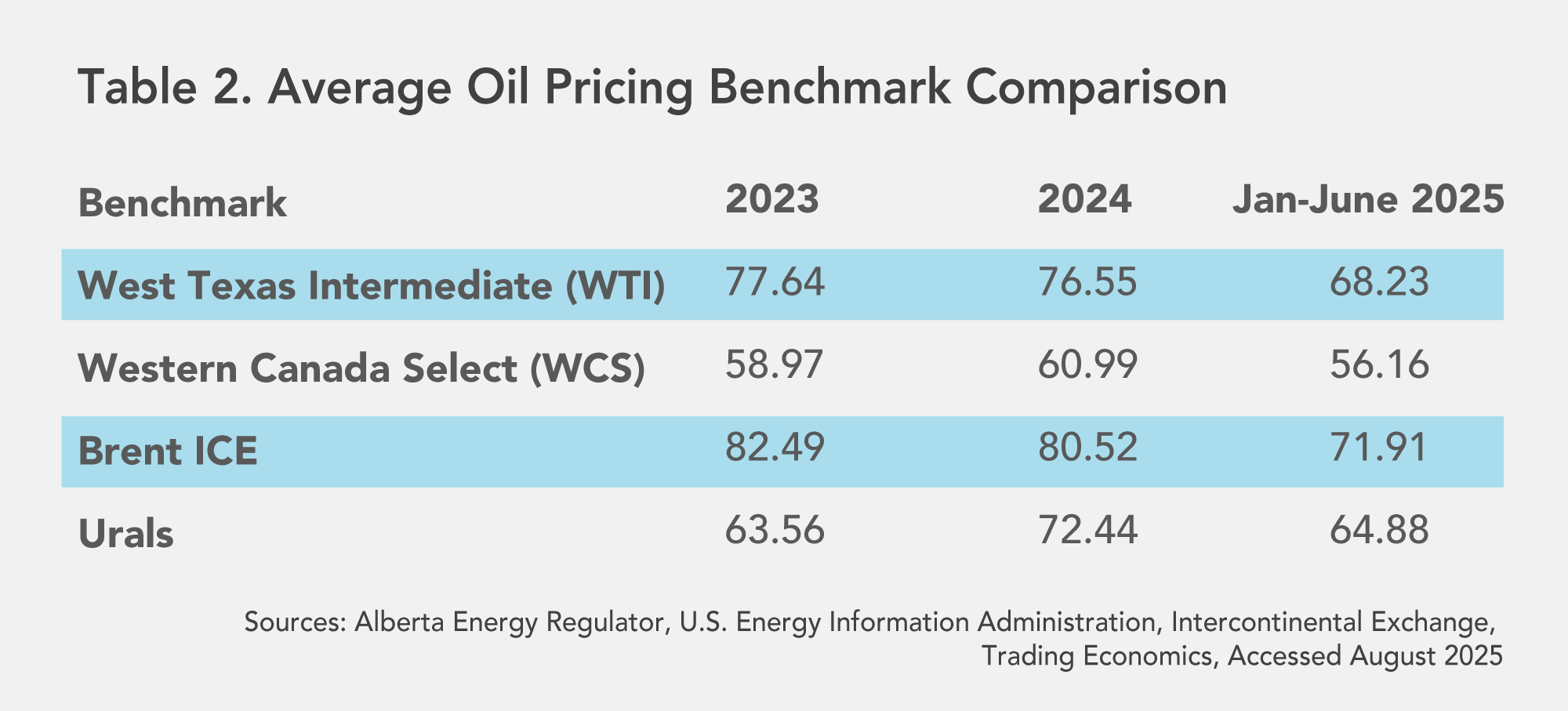

加拿大向中国出售原油受益于全球油价的定价机制。出口到包括中国在内的亚太市场的石油价格以布伦特原油(ICE基准价)为基准,而布伦特原油的平均价格高于之前出口到美国的西加拿大精选原油(WCS)(表2)。因此,加拿大生产商向中国出售原油的价格高于向美国出售的价格。

历史上,加拿大向美国出售石油的价格通常比美国基准原油西德克萨斯中质原油(WTI)低约10-20美元/桶(见方框1)。美国买家受益于加拿大石油产地地处内陆且原油较重,这限制了加拿大的出口选择,并压低了油价。然而,随着TMX港口与太平洋港口连接能力的提升,这种局面开始受到挑战:对华出口的增长已将 WTI和WCS基准原油 之间的价格差从平均每桶15美元缩小至2025年6月的每桶9.95美元——这是自2020年跌至每桶4.35美元以来的最低点。

与此同时,中国先进的炼油厂完全有能力处理重质、高硫原油。这样的结果是互惠互利的:加拿大获得了更高的收入和更多元化的市场,而中国则获得了稳定且低成本的石油供应。

解释:石油定价

原油价格取决于质量、产地和市场动态,这些因素都会影响买家的支付意愿。硫含量低、质地较轻的“甜”原油,例如西德克萨斯中质原油(WTI)和布伦特原油(ICE),更容易提炼,因此交易价格更高。相比之下,硫含量高的重质“酸”原油,例如加拿大西部精选原油(WCS),需要更复杂、更耗能的提炼工艺,因此售价较低,以抵消额外的成本。产地也是影响定价的关键因素:WCS位于阿尔伯塔省内陆,受管道基础设施的限制,因此客户群体有限,导致生产商不得不折价出售。与此同时,海运原油由于运输便捷,价格通常更高。

加拿大和中国的石油贸易不仅缩小了西海岸原油(WCS)与西德克萨斯轻质原油(WTI)之间的价格折扣,也重新引发了关于未来管道项目的讨论。对加拿大而言,在 多伦多国际机场(TMX)产能提升的支持下,阿尔伯塔省的石油产量在2025年创下历史新高。对中国而言,加拿大缓解了其“马六甲困境”,即中国从中东进口的石油有80%必须经过马六甲海峡。北太平洋航线比途经马六甲海峡或霍尔木兹海峡的航线速度更快、成本更低。这一战略优势重新激发了人们对未来太平洋管道项目的兴趣,包括重启了长期停滞的通往 不列颠哥伦比亚省鲁珀特王子港的北方门户管道项目 。

对华售油面临的挑战和担忧

尽管机遇可期,加拿大石油出口商和政策制定者在扩大与中国的石油贸易方面仍面临诸多挑战。其中一个核心问题是,加拿大能否将中国视为稳定的合作伙伴。作为全球最大的石油进口国,中国高度依赖进口原油,但其采购策略却可能反复无常,倾向于选择最具成本效益的方案。例如,沙特阿拉伯在2019年至2021年期间一直是中国最大的石油供应国,但到了2023年,受乌克兰战争后制裁带来的折扣影响,中国从俄罗斯的石油进口量 大幅增长。这一转变凸显了中国为满足自身能源需求而迅速调整贸易偏好的能力,这可能会削弱加拿大作为安全可靠供应商的吸引力。为了维持出口,加拿大必须在价格上与俄罗斯展开竞争,提供能够抵消更长运输距离和更高运输成本的净价。

此外,地缘政治对加中能源贸易有着深远的影响。尽管中国是加拿大第二大贸易伙伴,也是加拿大自然资源出口的重要目的地,但加中关系依然复杂,常常受到国家安全、人权、外国干涉、关键技术和贸易争端等诸多因素的影响。近期,北京对加拿大油菜籽加征关税,此前渥太华对中国电动汽车加征关税,双方针锋相对的举动凸显了经济胁迫的担忧,并促使加拿大采取措施降低农产品出口的风险。尽管各方呼吁重启加中关系的呼声日益高涨,但管理和拓展经贸关系仍然需要采取战略性的方法。

加拿大面临的另一项重大挑战是如何在国内推动未来的管道项目。2025年11月,阿尔伯塔省政府和联邦政府签署了一份 谅解备忘录,承诺加强政府间能源合作,包括探讨修建另一条通往卑诗省海岸的管道的可能性。然而,卑诗省政府和原住民部落 反对该备忘录,理由是缺乏充分的磋商。此外,沿海原住民部落也反对该项目,理由是 2019年颁布的《暂停令法案》 限制油轮在卑诗省北海岸航行。2025年,原住民社区坚持限制油轮航行的立场——如果没有原住民的支持,未来的项目可能会引发公众的强烈反对,并可能 阻碍未来的私营部门投资。

探索亚洲其他市场

鉴于美国和中国对加拿大原油的需求存在不确定性,加拿大石油出口商必须充分利用TMX管道新增的产能,并探索印太地区更广泛的机遇。自该管道投入运营以来,加拿大对韩国的原油出口额在2024年5月至2025年期间增长至3.06亿加元,而此前几乎为零。日本对加拿大原油的兴趣也在不断增长,该国目前 95%的原油来自中东。印度去年首次购买了TMX管道的原油,由于 折扣收窄,印度可能很快也需要减少对俄罗斯石油的进口。印太地区的炼油商尤其在寻找 委内瑞拉和沙特阿拉伯重质原油供应减少的替代品。加拿大原油是委内瑞拉重质高硫原油的可行替代品,因为从委内瑞拉进口原油的炼油商已经具备必要的炼油技术。

然而,要抓住这些机遇,需要克服诸多障碍。运输时间、通行费和距离等物流挑战历来是导致该地区加拿大石油进口量较低的原因,并可能阻碍一些亚洲买家。虽然日本、印度和韩国等国拥有全球领先的炼油企业,使用委内瑞拉的重质原油,但这些国家的炼油能力 仍然远低于美国和中国。这些合作伙伴通常更 倾向于易于加工的轻质原油,并且仍在 评估加拿大石油的可行性,这使得WCS的吸引力有所下降。此外,加拿大有限的炼油基础设施使其比其他主要石油出口国更依赖管道运输,这进一步限制了其出口选择。

结论

由于多伦多证券交易所(TMX)的运营能力已达84%,各行业正着眼于进一步扩建,以帮助加拿大提升对亚洲的原油出口。中国无疑是最大的买家,但双边关系中存在的诸多限制使得这一贸易的可持续性充满不确定性。目前,似乎没有其他亚洲经济体能够像美国或中国那样大量购买加拿大原油。

加拿大石油多元化战略一直受制于运输能力,如今运输能力有所提升,更紧迫的问题是加拿大能否应对其他挑战,并充分利用这些新兴的亚洲市场。升级后的输油管道为加拿大提供了一个战略机遇,使其能够乘势而上,有效实现石油出口多元化。与中国和其他印太地区的早期合作成功证明了跨太平洋输油管道(TMX)的商业潜力。展望未来,需要采取协调一致的政策措施,以克服基础设施、物流、监管障碍以及利益相关者参与等方面的阻碍,从而抓住这一机遇。

• 由加拿大APF副总裁(研究与战略)Vina Nadjibulla和项目总监Erin Williams编辑

(谷歌翻译: Canada’s Oil Exporting Future: Trans-Mountain, China, Asia, and Beyond)