(《北美财经新闻网》Thomas J. Cheung 2026年1月10日撰写)

提要

- 何清涟著作《中国现代化的陷阱》论述:

- 个体经营/承包农田阶段

- 开办公司阶段

- 股份制改造阶段

- 圈地/房地产热阶段

- (隐含的后期)财政与城市化阶段

- 中国经济未来的“新资金池”可能方向

随着房地产从主要资金池解压,未来可能出现新的资本积累方向:

-

- 1) 高科技与创新产业

如人工智能、半导体、生物科技等领域可能成为未来长期资本增值点。

-

- 2) 绿色能源与可持续经济

包括新能源、环保技术、绿色基础设施等。

-

- 3) 服务业与消费升级

国内消费、数字服务、医疗健康等也正在成为资本聚集的新领域。

-

- 4) 全球价值链与国际贸易升级

中国的国际贸易顺差与“一带一路”供应链中可能形成新的资本流入与资产配置方向。

本文整理何清涟的著作各个热点阶段性交替的核心要点。并结合目前的经济出现的状况,推测房地产价值还有下降几层比率,以及这些高房价时期投资的资金持有者或机构,其资产缩水的高和低比率和涉及的人数比率。后续什么领域是新的资金池,在中国历史性1万亿美金顺差的国际贸易情况下。

下面是基于何清涟《中国现代化的陷阱》及相关研究资料整理出来的 中国改革开放以来资本积累阶段性热潮(或“阶段性积累热”)的核心要点,再结合 当前中国经济与房地产状况 做出合理推测与分析,包括 房地产未来可能的价值变化、持有者/机构资产缩水比率估计、以及未来可能出现的“新资金池”方向。引用的资料主要来自何清涟的分析摘要及相关的学术/评论性资料。

一、何清涟提出的资本积累“热” & 阶段性交替核心要点

1) 个体经营/承包农业阶段(改革开放初期)

背景与机制

- 1978 年改革开放后,农村实行家庭联产承包责任制,农民可以自负盈亏经营自己的土地使用权。

- 这一阶段允许农民收益最大化,激发农村生产积极性,但大规模积累的资本力量尚未出现。

社会影响

- 个体经营在农村快速推广,创造了中国早期的积累动力。

- 这一阶段积累主要与农业剩余和乡镇企业收益有关,并未形成对土地或金融资产的大规模投机。

机制逻辑

“土地使用权的灵活化与分配收益激励农民发展生产,但尚无大规模金融化、资本市场化或寻租资本聚积”。

(注:这一阶段虽不是何清涟着重分析重点,更多源自整体中国经济改革脉络。)

2) 开办公司热(市场经济萌芽 & 私营企业活跃)

时代背景

- 1980–1990 年代,随着市场经济制度逐步引入,私营经济和个体企业成为经济重要组成。

- 大量“小老板”与民营企业快速成立,经营活跃。

积累特点

- 依靠市场机制和企业经营盈利积累初期创业资本。

- 企业建立与市场竞争成为积累财富的主要路径,而非通过政府资源寻租。

社会影响

- 早期市场化促进创业、就业和财富形成,但财富集中程度尚未极端化。

3) 股份制改革热 & 股市繁荣(1980–1990 年代末)

📌 何清涟分析

- 中国在 1990 年代引入股份制改造与股市机制,出现了明显的“股票热”。

- 股市涨幅巨大,使部分投资者在短期内获取巨额财富,成为“中国第一批百万富翁/千万富翁”。

📌 核心要点

- 股份制与股市在初期并非真正的企业改制,而是大量以增值为主的投机行为。

- 股市收入远大于该阶段企业自身利润产生的收益,因此大量投资者不是通过企业盈利,而是通过股价上涨积累财富。

📌 影响

- 这阶段形成了第一批真正意义上的财富阶层。但大多数公司经营效率没有显著提升,而是通过“资本游戏”实现财富放大。

4) 圈地运动 / 房地产热(1990s–2000s 及持续)

核心观点

- 何清涟指出从 1987 年后土地制度改革(允许国有土地使用权交易)开启了“圈地运动”,房地产成为中国最重要的资本积累领域之一。

机制

土地所有权属国家,土地使用权出让成为地方政府收入与积累的重要来源。地方政府通过计划划拨、土地批租、土地拍卖等方法,将土地价值转化为财政收入与投资资本。

特征

- 高利润率:房地产成熟阶段利润率远高于其他行业。

- 政策驱动:地方政府依赖土地出让收入(即土地财政)推动城市化建设。

- 寻租与利益集团化:与政府部门寻租、与土地拍卖权接近的利益集团快速积累资本。

社会效果

- 房地产成为中国经济增长的重要引擎,与上下游产业(建筑、建材、家电、金融)形成强联动。

- 也加剧了收入差距与社会不平等。

5) 隐性后期:土地财政 & 城镇化阶段

特征与意义

- 进入 2000 年代后,中国地方政府严重依赖土地财政收入(卖地收入占重要财政比重)。

- 房地产不再仅是单一产业,而深入到财政体系与城市化政策中。

- 城镇化成为国家战略之一,进一步扩大了房地产需求与金融杠杆支持。

效果

- 房价在一二线城市长期高企。

- 房地产泡沫与债务风险持续累积。

- 地方政府与房地产企业债务高度相关。

二、当前中国房地产市场状况与趋势(结合现实推测)

1) 房地产市场整体表现(现实状况)

近年来中国房地产市场进入调整期:

- 销售额下降

- 库存积压

- 开发商债务问题

- 人口结构影响需求减少

如今传统的房地产驱动式经济增长模式出现困境。

(国际与业界广泛讨论此情况,并有数据显示某些城市库存过高)

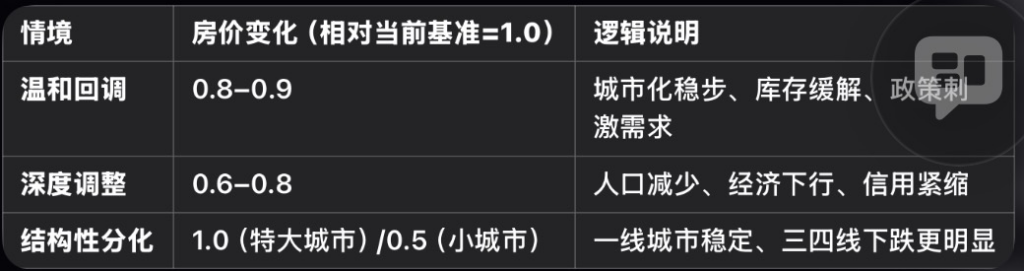

2) 房地产未来可能价值变化 —— 粗略几层比率推测

注:下述比例为宏观趋势推测,用于理解可能走势,并非精确市场预测。

说明:

- 一线城市稀缺性仍可能维持价格(大幅下跌可能性小)

- 二三线城市依赖人口流入,否则下跌压力大

- 四五线库存与需求萎缩可能导致房价下跌 30–50%

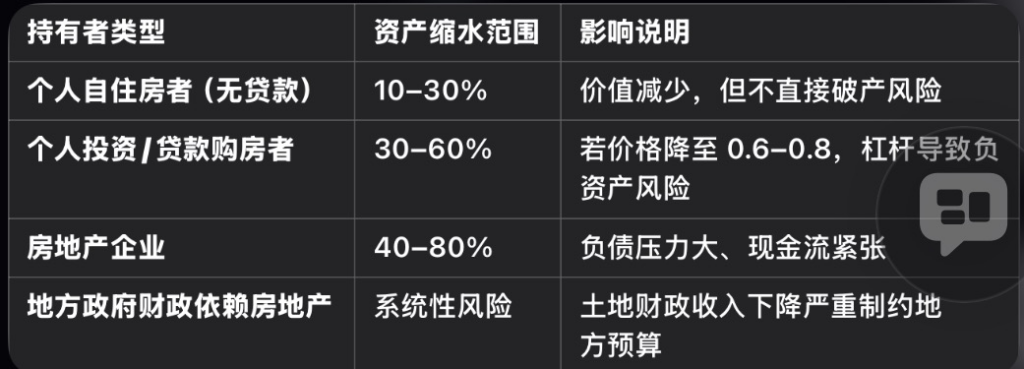

3) 房地产持有者/机构资产缩水比例推测

按照房地产估值下降对不同持有者的影响进行推测

人数与影响:

- 数亿家庭拥有住房资产(中国家庭住房自有率高)

- 房地产企业融资规模庞大(万亿债务级)

- 地方政府财政压力加剧,社会与财政链风险上升

三、房地产之后可能的“新资金池”

随着房地产泡沫压力与人口/经济结构变化,未来可能出现的新资金池方向包括:

1) 高科技与“新质生产力”

如数字技术、人工智能、生物技术、绿色能源等领域可能成为新的财富与投资方向。

2) 绿色与可持续产业

国家政策推动绿色转型,可能吸引大量投资资本进入新能源、环境保护等产业。

3) 国际贸易与全球供应链价值提升

中国作为全球贸易大国,在创新供应链与高附加值制造领域可能有新资本积累增长点,尤其在“一带一路”与区域供应链布局中。

四、总结

何清涟的积累阶段性热潮核心链条:

- 农业承包 → 2) 私企创业 → 3) 股市/股份制炒作 → 4) 房地产/圈地热 → 5) 土地财政主导的城镇化驱动。

当前阶段:房地产作为主要资金池正进入调整期,未来价值可能分化。

资产缩水风险:房地产企业与高杠杆投资者风险较大;个人住房持有者风险取决于区域与贷款杠杆。

新资金池可能:重点在科技、绿色能源、国际贸易价值链等未来产业。

**本文阅读要点**

何清涟关于阶段性资本积累的整体逻辑

何清涟认为中国改革开放以来的资本积累并非传统生产型积累,而是伴随国家权力与市场混合兴起的“原始积累”。这种积累过程反复出现若干“积累热”,其中包括:

1. 个体经营/农业承包阶段

改革开放初期通过联产承包责任制释放农业生产力。农民激活生产积极性,积累初步资本,但规模较小、分散。

➡️ 此阶段并非主要资本原始积累的核心,但为后续市场化积累打下基础。

2. 开办公司热(私营企业阶段)

1980–90 年代,随着市场经济机制引入,大量私营企业和个体工商户快速成立。经营收益成为一部分人积累资本的方式。

3. 股份制改造 & 股市热

1990 年代中国开始推动股份制改革和股票市场,在深圳、上海等地快速发展。

何清涟指出,这期间股市并不是健康的企业融资,而是投机性强、短期增值的资本积累渠道。许多财富通过股市投机迅速积聚。

4. 圈地/房地产热

这是何清涟分析中最重要的积累热之一。

-

-

- 土地国有化+地方政府土地出让机制,使土地成为高利润“财富生成器”。

- 地方政府与利益集团通过权钱交易圈占土地,开发房地产获巨额回报。

- 房价快速上涨和房地产开发投资飙升,形成延续多年的“房地产热”。

-

这种积累既有市场需求,也嵌入地方政府财政与权力网络。

5. 隐性后期:土地财政与城镇化推动阶段

房地产不只是产业,也成为财政机制的一部分(大量地方财政收入来自卖地等房地产相关收入)。地方政府财政依赖程度极高,这一机制延续了房地产积累动力。

房地产不仅承载家庭资产,也成为地方政府债务与城市化投资的重要支撑。

为什么这些阶段能形成“热潮”?

国家权力与市场交织

何清涟强调:在中国,不同于西方靠市场机制推进资本积累的路径,而是国家权力介入市场,导致资本通过权力寻租快速累积。这一点在房地产领域尤为显著。

原始累积特征明显

她指出中国“原始积累”过程与马克思意义上的原始积累不同,但同样带有掠夺性和权力寻租色彩。这些积累往往通过股市、房地产等“泡沫性资产”实现,而未能真正转化为实体经济长久动力。

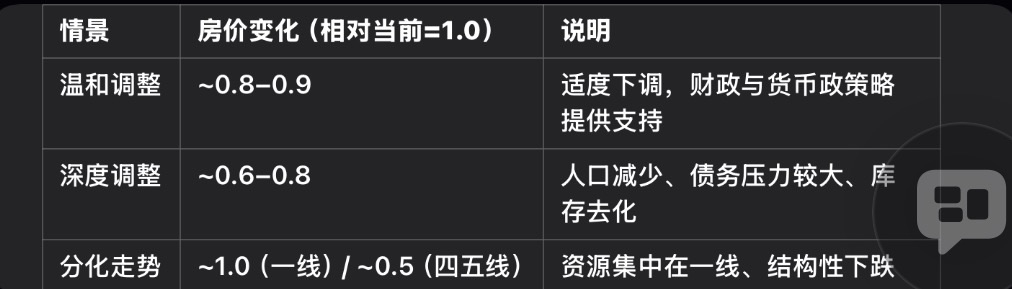

当前房地产市场的现实与未来走势(分析版)

- 房价未来可能变化

我们可以根据市场需求、人口结构、政策等因素提出一个合理情景分类:

-

- 逻辑说明

- 一线城市:稀缺性、人口集聚效应强,下跌空间有限。

- 中小城市:人口流出、库存压力大,价格可能显著回落。

- 全国整体:如果经济下行与人口减少叠加,整体价格大幅下行压力加大(结构性回调)。

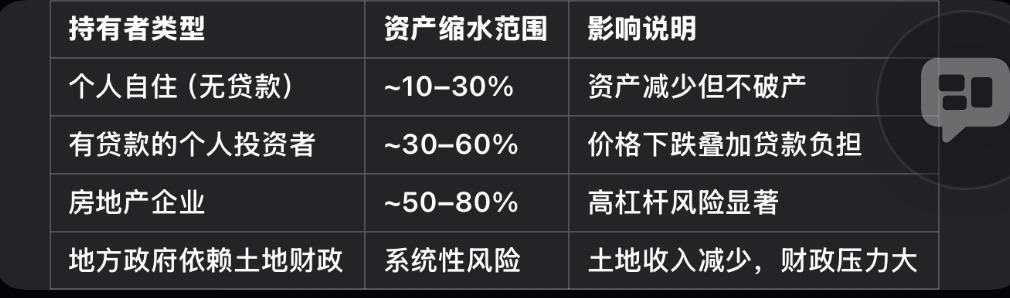

房地产资产持有者的资产缩水推测

(这是宏观推测,不是精确市场预测,但基于当前经济趋势合理推断)

持有者类型 资产缩水范围 影响说明

个人自住(无贷款) ~10–30% 资产减少但不破产

有贷款的个人投资者 ~30–60% 价格下跌叠加贷款负担

房地产企业 ~50–80% 高杠杆风险显著

地方政府依赖土地财政 系统性风险 土地收入减少,财政压力大

- 总结

- 资产缩水幅度与杠杆程度、地理位置、需求弹性密切相关。

- 地方政府与开发商债务关联度高,风险系统性较强。

中国经济未来的“新资金池”可能方向

随着房地产从主要资金池解压,未来可能出现新的资本积累方向:

1) 高科技与创新产业

如人工智能、半导体、生物科技等领域可能成为未来长期资本增值点。

2) 绿色能源与可持续经济

包括新能源、环保技术、绿色基础设施等。

3) 服务业与消费升级

国内消费、数字服务、医疗健康等也正在成为资本聚集的新领域。

4) 全球价值链与国际贸易升级

中国的国际贸易顺差与“一带一路”供应链中可能形成新的资本流入与资产配置方向。