安大略省采矿业必须改变以吸引更多工人

让采矿业更加欢迎和接受其他文化需要公平、包容性和多样性 伦·吉利斯 负责监督安大略省采矿业安全的机构...

道格·福特承诺将安大略省变成由火环矿产驱动的“汽车制造强国”

州长在 ROMA 演讲期间讨论了安大略省的关键矿产战略和电动汽车生产计划 克里斯·科托宁 · CBC...

劳动力市场状况回顾 – 2024 年 3 月

如果就业数据的差距继续扩大,更多的工人可能很快就会发现自己陷入困境。 作者:亚当·DK·金 2024...

联邦预算亮点:用于 ZEV 回扣、电动汽车工厂建设、清洁电力生产和存储的资金

2024 年 4 月 17 日 艾玛·贾拉特 2024 年预算中的一系列资金和投资税收抵免旨在刺激可...

地下科技展览今年五月在萨德伯里回归

第二届采矿转型展将在 NORCAT 地下矿山举办 NORCAT 正在为第二届Mining Trans...

安省将斥资 10 亿美元更新尼亚加拉地区的水利发电站

加拿大新闻社 2024 年 4 月 16 日星期二 10:38AM EDT 安大略省将斥资 10 亿...

苏圣玛丽市和阿尔戈马钢铁公司重新启动大型港口开发投标

上周市政厅批准了一项年薪 112,000 美元的新工作,这标志着苏特郡曾经最热门的就业创造前景悄然重...

未根据人口变化调整 GDP 增长——衡量加拿大经济进步的误导性指标

— 发表于 2024 年 4 月 11 日 加拿大国内生产总值(GDP)的增长一直是记者、分析师和政...

安大略省的垃圾填埋场空间可能会在九年内耗尽。然后呢?

安大略省三分之二的垃圾是由工业、企业和机构制造的。他们很容易倾倒、焚烧和出口,而不是减少、再利用和回...

2023胡润北美U30创业先锋大会暨创业之夜完美谢幕

2023年11月26日,由加拿大青商俱乐部和胡润百富联合主办的胡润北美U30创业先锋大会在加拿大万锦...

中国科技副部长呼吁在英国全球人工智能峰会上实现“平等权利”

尽管中国和西方之间存在持续的技术脱钩,但双方正在趋同,讨论失控人工智能可能对人类构成的威胁。中国科技...

美国对中国的经济战

作者:杰弗里·D·萨克斯 2023 年 8 月 22 日 中国经济正在放缓。目前的预测显示,2023...

拒绝正视:对全球秩序视而不见

约翰·奎里佩尔 2023 年 8 月 24 日 西方主导全球秩序的公认规范现已结束。对于西方人来说,...

一文读懂2023年巴菲特股东大会:投资机会来自别人“做蠢事” 未来或增持西方石油 卖掉苹果股票很愚蠢

当地时间5月6日,伯克希尔哈撒韦(491840, 2300.00, 0.47%)9...

6万字完整版!巴菲特股东大会实录

文章来源: 腾讯财经 划重点 1.巴菲特:马斯克是一个非常出色的企业家,他有很多的梦想,喜欢去完成一...

中国必将率先实现智能社会

Xiaoming Guo 郭晓明 马克思理论认为,上层建筑要和经济基础相适应,才能让经...

地产二代, 造车有点悬

(转载华尔街见闻)(编辑:徐旭祥) 在大批新势力车企持续亏损、销量滑坡之时,一个名不见经传的车企拿到...

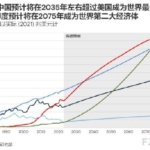

中国发展模式能延续吗

Xiaoming Guo 郭晓明 上世纪80年代末90年代初,世界发生了重大变化,冷战结束了,一个超...

ChatGPT可能马上取代你!这是它能做的十个工作

(转载华尔街见闻。编辑:徐旭祥) ChatGPT可能马上取代你。金融、法律、传媒、计算机等行业首当其...

安大略省采矿业必须改变以吸引更多工人

让采矿业更加欢迎和接受其他文化需要公平、包容性和多样性 伦·吉利斯 负责监督安大略省采矿业安全的机构...

矿产热潮和招聘危机:加拿大矿业的“肮脏”形象吓跑了新员工

镐和煤尘并没有让新一代人从事采矿工作。该行业能否恢复声誉并采取行动来满足关键矿物的需求? 弗朗西斯卡...

乔安娜·巴伦:最高法院确认《宪章》适用于原住民政府——除非它不适用

法院的裁决几乎肯定对土著妇女来说是个坏消息 乔安娜·巴伦|发表于2024 年 4 月 3 日 当原住...

谁有资格投票才不是外国干预选举?

Xiaoming Guo 郭晓明 2024年4月2日“外国干预听证会”上,董晗鹏的2019年党内提名...

谨防加拿大外国干涉听证会破坏加拿大民主社会

Xiaoming Guo 郭晓明 2024年3月28日,好几家加拿大媒体报道了国会重启外国干涉听证,...

百年沧桑:伦敦洪门几多年?

Xiaoming Guo 郭晓明 2023年9月17日,加拿大洪门民治党伦敦分部举办了...

生意对机械承包商及其工人有利

桑德贝的承包商以及管道工和管道安装工工会表示,该地区的经济前景看起来不错 加里·林内 雷湾——对于雷...

安大略省西北部劳动力规划委员会表示,“工作岗位很多,但没有人”

随着人口老龄化,西北地区劳动年龄的北方人有很多机会 奥斯汀·坎贝尔 尼皮冈——你可能听过你认识的人或...

联邦政府采取长期寻求的举措,使移民试点永久化

移民部长马克·米勒将该计划描述为支持其所在社区的“经济移民” 泰勒·克拉克 2024 年 3 月 7...

安大略省准备成为火环地区的社区建设者

PDAC 周期间,该省加倍加强远北道路和基础设施建设 伊恩·罗斯 安大略省政府准备为那些已经参与火环...

2024“中国故事中国年”加拿大华侨华人春晚将于1月28日上演

由中国建设银行多伦多分行冠名赞助,加拿大中文媒体记者协会、加拿大视传媒、旺市多元文化中心合力打造的第六届 “中 … 2024“中国故事中国年”加拿大华侨华人春晚将于1月28日上演 查看全...

婉莹然 龙珠俪 “慧之灵”助飞翔

——专访多伦多职业规划中心 创始人和资深 顾问 CATHLEEN 暨 7·23 “慧之灵”女性 成长俱乐部 V … 婉莹然 龙珠俪 “慧之灵”助飞翔 查看全文 »

多伦多万人狂欢舞

多伦多万人狂欢舞 红枫影视 Toronto Ten Thousand People Carnival Danc … 多伦多万人狂欢舞 查看全文 »

多伦多保皇会旧址

Xiaoming Guo 郭晓明 要找老唐人街剩下的遗迹,得先聊聊洪门与保皇会。 洪门有各式各样 … 多伦多保皇会旧址 查看全文 »

揭开西海岸电动大卡车的未来

最重的柴油半挂车也是最脏的。泰坦货运系统公司选择了电动车道,并表示它正在获得回报。 彼得·费尔利 今日The … 揭开西海岸电动大卡车的未来 查看全文 »

USC/EJP “2024多伦多青少年冰上春晚”圆满举行

(加拿大多伦多讯 摄影视频:滕忠勤)伴随着开场大鼓“中国范儿”龙腾虎跃的旋律,由加中体育文化交流中心 … USC/EJP “2024多伦多青少年冰上春晚”圆满举行 查看全文 &...

浅奏低吟,天籁飞声,风舞翩翩,流光溢彩 –《与生命的对话 David Meng原创作品音乐会》圆满落幕

(本网滕记报道) 由加拿大威笑声乐(WeSing Canada)主办,加拿大Equiton 冠名赞助的青年作曲 … 浅奏低吟,天籁飞声,风舞翩翩,流光溢彩 –《与生命的对话 ...

2024“中国故事中国年”加拿大华侨华人春晚将于1月28日上演

由中国建设银行多伦多分行冠名赞助,加拿大中文媒体记者协会、加拿大视传媒、旺市多元文化中心合力打造的第六届 “中 … 2024“中国故事中国年”加拿大华侨华人春晚将于1月28日上演 查看全...

Open Letter to the Public Inquiry into Foreign Interference from members of the Chinese Canadian community

Respect the Democratic Rights of Chinese Canadians and … Open Letter to the Public Inquiry in...

Canadian Chinese women attended the 68th United Nations Conference on Women (11-22 March)

Gender equality drives female creativity and equal oppo … Canadian Chinese women attended the...

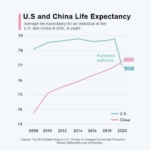

The US has to improve its ties with China eventually

Xiaoming Guo 郭晓明 Q: Do you think the U.S. and Ch … The US has to improve its ties with...

The US national security dilemma

Xiaoming Guo 郭晓明 Q: How should the US handle the bounda … The US national security dilemma 查看...

What’s the consequence of the US trade war and tech war against China?

Xiaoming Guo 郭晓明 Q: What’s the consequence of the … What’s the consequence of the...

How could a Chinese economic collapse happen? How would it affect the US?

Xiaoming Guo 郭晓明 Q: How could a Chinese economic collap … How could a Chinese economic collap...

Democracy & the principle of equal rights and responsibility

Xiaoming Guo The principle of parity of powers and resp … Democracy & the principle of eq...

Why I support Stephen Harper

Xiaoming Guo 郭晓明 I support Stephen Harper because his g … Why I support Stephen Harper 查看全文 &...

All countries should be allies on climate change

Xiaoming Guo 郭晓明 The columnist Brian Lilley wrot … All countries should be allies on c...

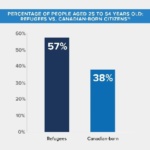

The left is pro-immigration, the right is anti-immigration. Who is right?

Xiaoming Guo 郭晓明 Recently, the issue of refugee … The left is pro-immigration, the rig...